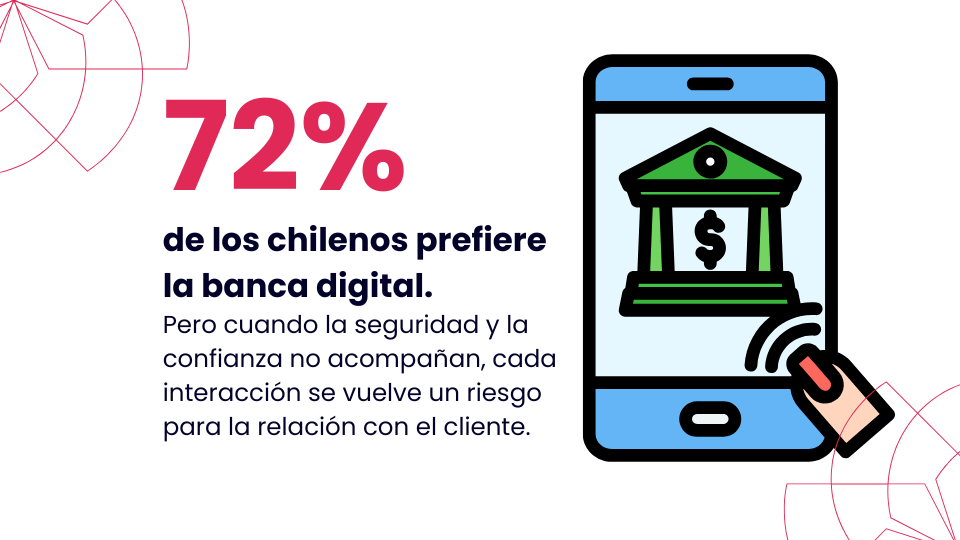

La banca chilena ya digitalizó su operación. Ahora tiene que digitalizar su confianza.

Escribí este artículo porque la banca chilena no puede permitirse perder la confianza digital. Ya no es un objetivo aspiracional ni un proyecto de TI: es una cuestión de supervivencia.

La Comisión para el Mercado Financiero (CMF) reportó que los reclamos por fraudes electrónicos aumentaron un 56% entre 2022 y 2023. Esa cifra no es solo un número: es una señal de desgaste en la relación más delicada que tiene un banco.

Porque cuando un cliente desconfía, no reclama: se va. Y en este negocio, cuando se va, rara vez vuelve.

Chile avanza rápido en digitalización, pero no siempre en seguridad

En 2024, Chile movió más de US$318 000 millones en Transferencias Electrónicas de Fondos (TEF), un 22% más que en 2023. El dato refleja madurez digital, pero también exposición.

Cada TEF, cada API y cada conexión entre sistemas es una puerta abierta. Y el problema no es abrirlas: es no tener claro quién las está cuidando.

La CMF ha recibido decenas de reclamos por transferencias no reconocidas, fraudes vía phishing y suplantaciones digitales. Son incidentes pequeños en monto, pero grandes en impacto. Cuando alguien siente que su dinero estuvo en riesgo, la confianza no se recupera igual, aunque el banco responda.

El Informe IBM–Ponemon cifró el costo promedio de una brecha de datos en US$4,45 millones. Traducido a Chile, equivale al presupuesto anual de ciberseguridad de un banco mediano. Un solo incidente puede borrar el margen de todo un año. Y lo saben bien los comités de riesgo: basta que un token quede expuesto un viernes para que el lunes haya que explicar pérdidas.

La confianza digital ya no es intangible. Es un activo operativo, y su valor cambia tan rápido como el mercado.

Tres frentes donde la banca todavía pierde terreno

1. Autenticación débil y poco contextual

Casi todos los bancos locales usan doble factor, pero la autenticación adaptativa —que analiza monto, dispositivo, contexto y comportamiento— sigue siendo la excepción. El resultado: operaciones legítimas bloqueadas y fraudes que pasan sin ruido.

En Europa, esto ya es estándar. En Chile, aún se discute en comités.

Mientras tanto, el cliente percibe fricción donde debería sentir protección.

Y cada token rechazado o transferencia fallida le quita paciencia al usuario y credibilidad al banco.

En distintos foros del sector se repite la misma idea: la banca chilena ha logrado buena seguridad, pero con una experiencia de usuario que aún genera fricción.

El desafío no es elegir entre seguridad o usabilidad; es entender que una sin la otra no sirve.

2. Ecosistemas externos: la grieta invisible

El caso Santander (2024) lo dejó al descubierto. Un proveedor externo fue vulnerado, exponiendo información de clientes y empleados en Chile, España y Uruguay.

No hubo robo de dinero, pero sí un golpe directo a la confianza. Y el cliente no distingue si la falla fue interna o de un tercero: para él, el banco falló.

Gran parte de la banca chilena trabaja con desarrollos, hosting y servicios en la nube provistos por terceros. Y no todos esos proveedores cumplen los mismos estándares. Un solo eslabón débil puede comprometer toda la cadena.

Blindar transacciones hoy significa auditar a cada socio con el mismo rigor con que se audita el core bancario.

La confianza, al final, no se puede delegar.

3. Falta de detección proactiva: cuando el sistema calla demasiado

La CMF exige reportar incidentes, pero el desafío real es detectar antes. Según IBM, las organizaciones con sistemas fragmentados enfrentan costos promedio de US$5,28 millones por brecha, frente a US$3,84 millones en compañías con menor complejidad.

La diferencia está en una palabra: visibilidad. Cada hora sin alerta multiplica la pérdida.

Y todavía hay bancos donde la detección de fraude se revisa los lunes. Eso no es falta de tecnología; es falta de cultura preventiva.

Un ataque no espera el comité: actúa cuando el sistema duerme. Es un patrón común en la industria: muchas veces el problema no es la herramienta, sino la costumbre de revisar tarde.

El espejo regional: Brasil ya muestra el camino

El Banco do Brasil redujo un 47% los intentos de fraude digital en un año tras incorporar autenticación biométrica contextual.

No fue un cambio técnico, fue una decisión estratégica. Trataron la seguridad como producto, no como gasto.

Mientras tanto, en Chile seguimos hablando de presupuestos y prioridades. Pero la tendencia es clara: los clientes confían más en quien los protege sin interrumpirlos.

Si Brasil logró reducir casi a la mitad el fraude con tecnología contextual, es solo cuestión de tiempo antes de que el regulador chileno exija lo mismo.

La pregunta no es si. Es cuándo. Y la respuesta, probablemente, sea pronto.

Regulación local: la confianza ya es obligación

Desde 2022, la Norma de Seguridad de la Información N°57 de la CMF exige controles sobre confidencialidad, integridad y disponibilidad de datos.

El mensaje es claro: la confianza ya no es un valor aspiracional, es un requisito regulatorio. No cumplir no solo genera titulares: genera sanciones, planes de remediación y exposición pública.

Lo que antes era tema del área TI hoy es prioridad de directorio. Y varias entidades lo han entendido recién después de auditorías exigentes.

Camino posible: del control al valor

Los bancos que avanzan en blindaje digital no lo hacen con discursos, sino con decisiones visibles:

- Mapean su superficie transaccional: desde la app hasta los socios externos.

- Implementan autenticación adaptativa: más capas, menos fricción.

- Detectan anomalías en tiempo real, con analítica y visibilidad 24/7.

- Revisan a sus proveedores con el mismo rigor con que revisan su core.

Cada paso reduce riesgo y mejora experiencia. Y el cliente lo nota, aunque no conozca el detalle técnico. Usa más la app, reclama menos y se queda más tiempo.

La confianza no es un concepto blando: es una métrica de uso. Y si no se mide, se erosiona.

En ACL hemos acompañado a instituciones financieras en Chile y la región en proyectos de gobierno de datos, analítica y seguridad aplicada a la operación. Cuando los equipos tratan la seguridad como parte del negocio, no como gasto, la confianza deja de ser un riesgo y se convierte en valor.

Si quieres explorar cómo fortalecer la confianza digital o probar un piloto acotado de detección temprana, conversemos.

A veces, una conversación técnica muestra más que un año de reportes.

El costo de mirar para el lado

Ignorar esta agenda no solo cuesta dinero. Cuesta reputación, credibilidad y clientes.

Una transferencia duplicada o un cobro erróneo puede terminar en el Sernac, en una sanción de la CMF o, peor aún, en titulares. Y cuando eso pasa, ninguna campaña repara la confianza.

Todavía hay directorios que ven la ciberseguridad como gasto TI. Ese error cuesta millones. Y, peor aún, erosiona el único activo que no se recupera con liquidez: la confianza del cliente.

La confianza digital no se compra ni se repara con marketing. En 2025 será el nuevo estándar competitivo que definirá qué banco crece y cuál se queda atrás.

En ACL trabajamos junto a equipos de riesgo, TI y operaciones para convertir la seguridad digital en ventaja operativa real. Si tu banco o institución quiere revisar su nivel de madurez en confianza digital, hablemos.

Una conversación puede ser el punto de partida para transformar la ciberseguridad en valor de negocio.

La banca chilena ya digitalizó su operación. Ahora tiene que digitalizar su confianza. Y eso no depende del presupuesto, sino de la voluntad de gobernar los datos, auditar con rigor y hablar con el cliente desde la seguridad, no desde la duda.

Porque al final del día, la seguridad protege el dinero, pero la confianza protege la relación.